|

7429| 1

|

[3D模型] 家庭机器人要爆发?看客拍手叫好,戏子才知冷暖 |

|

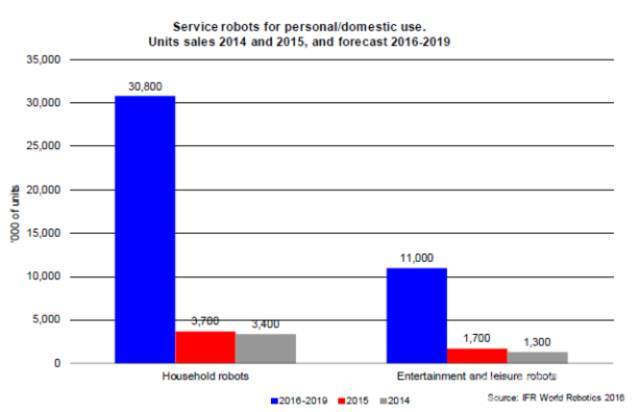

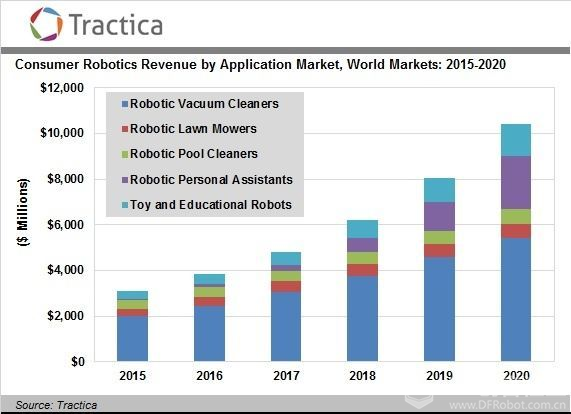

当今的科技浪潮,AI 和机器人是无论如何绕不过的。 AI 在消费端,落地成了智能音箱。机器人在消费端,最先涌现的,就是家庭机器人。机器人固然比音箱更具科技感,但它却存在极端的认知偏差、概念混用和产品混杂。局外人雾里看花,局内人方知冷暖。 一、正本清源:一个爆发的万亿市场? 1、概念界定:什么是消费机器人 当我们在谈论机器人,我们究竟在谈论什么?从最顶端的用途划分,可以有军用机器人、工业机器人、商用机器人和消费机器人。我们在这里探讨的是2C端的消费机器人。理论上,消费机器人按场景可以有家庭场景、随身场景、办公场景、汽车场景等等。但目前而言,家庭以外的场景,还没有发展的迹象,家庭机器人,基本可以代表2C端的消费机器人。 2、行业迷局:鼓吹还是唱衰,莫衷一是的行业观点 仅通过文章报道,几乎是无法建立行业的正确认知。因为网络上充斥着鼓吹、唱衰的各种言论。 “消费机器人的时代到了:一个万亿美元的大市场“,”消费级机器人混战,教育及陪伴型或率先进入家庭”…… 这背后的根本原因,在于大家谈论的不是一个概念。机器人是万亿市场吗,是的。但不是家庭消费机器人。 3、权威规模数据:不是万亿,是十亿 网络上言论众说纷纭,对于家庭消费机器人的最准确认知,还得看权威数据。这里面,IFR(The International Federation of Robotics )是公认的权威机构。它在16年底发布了一组数据,被业内许多报告引用论述。  家庭机器人要爆发?看客拍手叫好,戏子才知冷暖 IFR将家庭机器人划分为三类: Household Robots(家政机器人):在2015年销量在370万台,在2016年到2019年四年时间里,出货量会累计有3080万台,4年累计销售额130亿美金。这一类机器人,主要指的是扫地机器人,出货量占整体的96%;其次是割草机、泳池清扫机等。 Entertainment and Leisure Robots(娱乐休闲机器人):在2015年的销量在170万台(销售额约10亿美金),在2016年到2019年四年时间里,出货量会累计有1100万台,4年累计销售额91亿美金。这一类机器人中,七成会是玩具和兴趣类机器人(Toy and hobby robots)。 Assistive robots(老年/残障助理机器人):15年销量在4,700台,在2016年到2019年四年时间里,销量会攀升到37,500台,4年销售额 0.97亿美金。 问题的症结,在于无数创业者冲着万亿机器人风口过来,却扎进了10亿美金的细分市场。不是相差一个数量级,是三个数量级! 二、价值回归:消费机器人的回归的三大底层价值 1、消费机器人的全类目 提到机器人,你会想到什么。双足、轮式还是仿生?这方面的权威名录,来自日本Robotstart。它每年都会更新发布机器人行业图谱。在16年,核心产品分为这么几类:Communication Robots(互动机器人),Desktop robots(桌面机器人),Tel-communication(远程通信机器人),tutorial robots(教学机器人),Home function robots(家用功能机器人),Hobby/entertainment robots(兴趣娱乐机器人)。 到了17年上半年,这个图谱做了更新。特意把Echo 音箱,从Home Function Robots中独立出来,新建Ai Voice Assistant/Smart Speaker 这一个类目,具体如下图。 家庭机器人要爆发?看客拍手叫好,戏子才知冷暖  这个分类是无奈的,也是必须的。在IFR的统计数据中,显然家庭机器人是不包括智能音箱的。单单一个Echo 音箱在2016年销售数量已经达到520万。它和图谱里其他的产品,相差的量级太远了。 眼花缭乱的机器人造型、莫衷一是的产品分类。机器人的底层价值究竟是什么?要回答这个问题,需要从用户需求侧,而不是产品供应侧,去寻找答案。 2、基于用户需求的元分类:工具、娱乐和教育 我们抛开机器人的概念,思考家庭用户的需求。无非可以分为底层的三类,工具效率、开心娱乐和学习教育。需要特别申明是是,陪伴不是一级的元诉求。那些主打陪伴的家庭机器人,在实际场景落地时,都可以划归为娱乐功能和教育功能。  家庭机器人要爆发?看客拍手叫好,戏子才知冷暖 3、没有空降的机器人市场,本源来自于家务机器、玩具和教具的智能迭代 在大众心中,人们喜欢谈论某某元年。但站在用户需求角度,只有演变更迭,没有横空出世。消费机器人,也是如此。 “展望未来,大众幻想的原本是科幻机器人,为什么趋势告诉我的,却是扫地机器人”。 这一点,我们参考下图的Tractica数据。关于消费机器人,核心的三大类是:家务清洁、个人助手、和玩具教育。而且扫地机器人一直都是最大占比的。在分类和总量上,Tractica的数据和IFR的数据基本保持一致。  家庭机器人要爆发?看客拍手叫好,戏子才知冷暖 我们以这三类主要类目作为进一步的价值追溯。 家务清洁追溯:最早的扫地机器人可以追溯到1996年,在消费机器人概念火起来之后,扫地机才“光明正大”被把叫成扫地机器人,并支撑起了行业绝大多数的市场容量。 个人助手追溯:在2015年,以亚马逊Echo为代表,开启的智能语音设备。在广义上,这类设备可以被定义成机器人。但它的本质,是语音助手设备。这部分设备目前权威的分类叫做 Virtual Digital Assistant (VDA) market。并作为独立的研究品类单独分析。同样来自Tractica 的市场数据,到2020年,消费VDA市场会达到约120亿美金。 娱乐教育追溯:这一部分,就是娱乐和教育机器人。分别隶属于传统的玩具和教具市场。在智能化大浪潮里,衍生出了智能玩具、steam教具等产品,这两个市场存在一定的重叠。 我们把最上面的市场容量图拆解下来,可以划分为如下四大块。  家庭机器人要爆发?看客拍手叫好,戏子才知冷暖 家庭清洁、语音助手、玩具、教育,这四类也映衬了上文提到的三大元需求:提升效率、娱乐消遣和获得教育。消费机器人不是独立存在的品类,它是对这四类市场的上层整合。 我们甚至可以说,不存在存粹意义的消费机器人类目。 三、前路何在:放下锤子,去找钉子 1、如果你手上有个锤子,那你看什么都是个钉子 想要真正做好消费机器人,你首先得忘记你做的是机器人。上文我们论述了家庭设备的元需求和消费机器人的本质来源。所有的矛头,都指向一点:真实的用户需求在哪? 以需求为出发点,围绕痛点打造产品。机器人也好,机器猫也罢,用户买单的核心,是产品价值,不是形式。 2、先打地基,而不是空中楼阁 常规的产品发展,会经历概念立基、功能权衡、文化衍生三个阶段。以智能手机为例。初代iPhone的使命在于找准需求,实现传统手机的智能迭代;随着智能手机的普及,厂商开在拍摄、安全、续航、性价比等多个功能中做矩阵权衡,切割不同的细分市场;而现在,我们已经看到越来越多手机,围绕娱乐明细、动漫游戏IP,做产品化的衍生。  家庭机器人要爆发?看客拍手叫好,戏子才知冷暖 消费机器人,目前就处于第一个阶段。讯飞、小微、百度,这类平台的技能虽多,都还没有到倚靠技能做机海权衡的阶段。 3、念叨机器人本身的,死了一大批;不想做机器人的,却活成了代表 对很多厂商而言,目的就是要做一款桌面机器人,接入智能语音。外观无非是平板、轮子、手臂等机械组合。为了打动用户,软件层面会有海量的教育内容、视频通话等等。 这类产品鱼龙混杂。其背后的本质,就是智能化的早教机,或者智能化的玩具,只不过戴上了机器人的帽子。家长关心的元需求是娱乐和教育,至于产品是不是一个“智能机器人”的新品类,并不在乎。 2015年,创业者不断涌入陪伴类机器人。拿着锤子找了几年,还是找不到钉子在哪。原因就出在这。 而就在同时期,亚马逊推出了Echo音箱,在当时没有人认为它是机器人。到了2017年,语音设备市场在全球的势头已然喷薄。日本权威机构Robotstart在行业图谱中,都得把智能音箱单独拿出,自成一类。同样的例子还有BB8。这么一个玩具,如今却是Toy Robots中当之无愧的成功典型。在这背后,星战周边的玩具市场就达到了年销售7亿美金。BB8的成功,首先依赖于星战IP,其次才是一个机器人。 忘记机器人本体,以需求出发去做产品,才能做出成功的机器人。 转自:雷锋网 本文来自微信公众号“邹大湿”(ID:zou-dashi),作者:邹大湿 |

活跃会员

活跃会员

沪公网安备31011502402448

沪公网安备31011502402448© 2013-2026 Comsenz Inc. Powered by Discuz! X3.4 Licensed

置顶卡

置顶卡 变色卡

变色卡 千斤顶

千斤顶